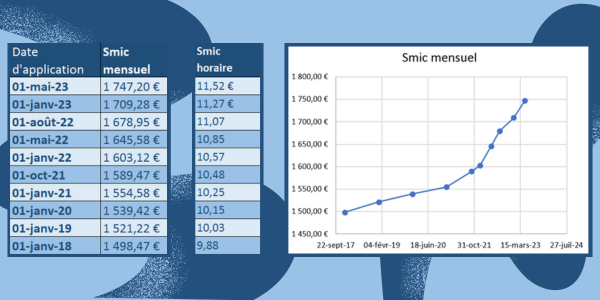

ABANDON DE POSTE ET DEMISSION : Article L1237-1-1 Création LOI n°2022-1598 du 21 décembre 2022 - art. 4 Le salarié qui a abandonné volontairement son poste et ne reprend pas le travail après avoir été mis en demeure de justifier son absence et de reprendre son poste, par lettre recommandée ou par lettre remise en main propre contre décharge, dans le délai fixé par l'employeur, est présumé avoir démissionné à l'expiration de ce délai. LE MOT DE L'EXPERT : AMORTISSEUR ELECTRICITE ET BOUCLIER TARIFAIRE – DELAI SUPPLEMENTAIRE POUR TRANSMETTRE L’ATTESTATION D’ELIGIBILITE : Le bouclier tarifaire concerne les TPE (- 10 salariés avec un ca annuel < 2 millions €) avec un compteur électrique d’une puissance inférieure à 36 kVA. Il permet de limiter la hausse des prix de l'électricité à 15 % environ. L'amortisseur électricité est destiné aux PME et aux TPE ayant un compteur électrique d'une puissance supérieure à 36 kVA. Pour bénéficier de ces aides, les entreprises doivent transmettre à leur fournisseur d'énergie cette attestation sur l'honneur d'éligibilité. Cette attestation peut désormais être envoyée jusqu'au 30 juin 2023 pour les contrats d'électricité signés avant le 31 mai 2023. Pour tout contrat signé après cette date, elle doit sans faute être retournée sous 1 mois après la date de prise d’effet du contrat. DECLARATIONS D’IMPOTS SUR LES REVENUS DES TRAVAILLEURS INDEPENDANTS – NOUVELLES RUBRIQUES A COMPLETER POUR LE CALCUL DES COTISATIONS SOCIALES : Cette année, les cotisations sociales seront calculées à partir des données déclarées sur votre déclaration d’impôts. Vous avez donc des informations complémentaires à compléter pour permettre à l’Urssaf, la MSA ou le régime des praticiens et auxiliaires médicaux conventionnés (PAM-C) de calculer vos cotisations sociales définitives 2022. Parmi ces informations figurent notamment le montant des cotisations obligatoires déduites de votre résultat imposable, vos cotisations facultatives et les dividendes versés pour les sociétés à l’IS. En cas de doute sur ces informations, n’hésitez pas à solliciter nos conseillers pour vous aider à compléter vos déclarations. REDUCTION D’IMPOT POUR SOUSCRIPTION AU CAPITAL DES PME – LE TAUX CHANGE EN COURS D’ANNEE : Le taux de réduction d’impôt applicable aux souscriptions au capital des PME est soit de 18% soit de 25% selon la date de souscription. Pour 2022 : 18 % du 1er janvier au 17 mars 2022, 25 % à partir du 18 mars et jusqu'au 31 décembre 2022 Pour 2023 : 18% du 1er janvier au 11 mars 2023, 25% à partir du 12 mars et jusqu’au 31 décembre 2023 Les principales conditions d’application de cette réduction d’impôt sont : AUGMENTATION DU SMIC AU 01/05/2023 Le Smic horaire brut est revalorisé de 2% à partir du 1er mai 2023 et atteint à 11,52 € par heure (au lieu de 11,27 € depuis le 1er janvier 2023). Dans le cas général, sur la base de 151,67 heures par mois (35 heures par semaine), le salaire brut mensuel s'élève désormais à 1 747,24 €, au lieu de 1.709,28 €, soit une hausse de 37,96 € par mois. Le salaire net s'établit quant à lui à environ 1 380 € par mois (avant déduction de la part salariale de la mutuelle et du prélèvement à la source) soit une hausse d’environ 30 € par mois. Pour un salarié payé au SMIC, le coût mensuel pour l'employeur, charges patronales comprises, avoisine désormais les 1 800 € par mois.Version en vigueur depuis le 23 décembre 2022

Le salarié qui conteste la rupture de son contrat de travail sur le fondement de cette présomption peut saisir le conseil de prud'hommes. L'affaire est directement portée devant le bureau de jugement, qui se prononce sur la nature de la rupture et les conséquences associées. Il statue au fond dans un délai d'un mois à compter de sa saisine.

Le délai prévu au premier alinéa ne peut être inférieur à un minimum fixé par décret en Conseil d'Etat. Ce décret détermine les modalités d'application du présent article.