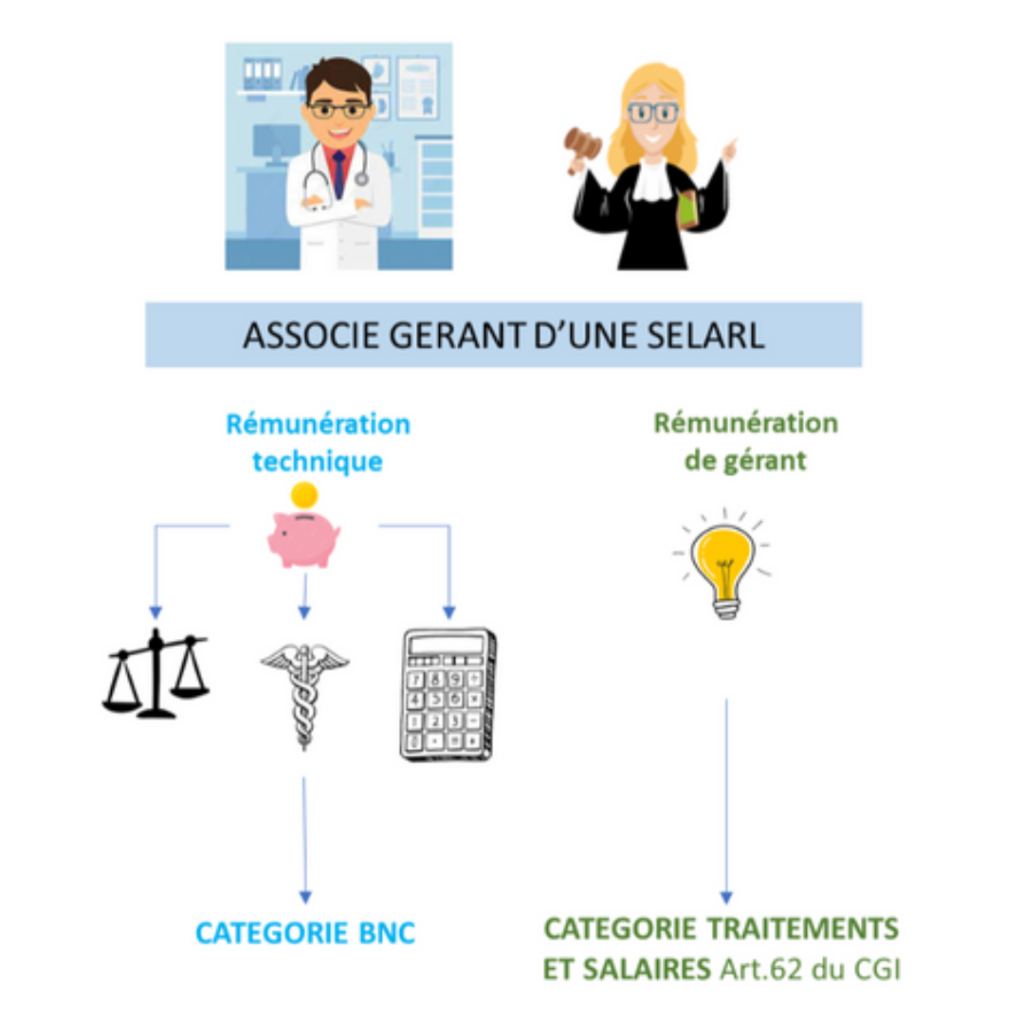

LES CHANGEMENTS À COMPTER DU 1ER JANVIER 2024 ! Cette réforme entraîne des conséquences significatives tant sur le plan de la détermination de vos revenus imposables que sur celui de vos obligations déclaratives. QUELS SONT LES REVENUS CONCERNÉS ? Il s’agit de vos rémunérations en tant que gérant de votre SELARL, qui sont intégralement imposées dans la catégorie des Traitements et Salaires jusqu’au 31 décembre 2023 (régime art 62 du CGI). QUELS CHANGEMENTS POUR L'IMPOSITION DE VOS REVENUS EN 2024 ? Pour l’imposition de vos revenus de l’année 2024, vous aurez l’obligation de ventiler : => La rémunération relative à votre mandat de gérant, => Et la rémunération relative à vos fonctions techniques liées à l’exercice de votre activité libérale. Les rémunérations versées au titre des fonctions de gérant restent imposables dans la catégorie des Traitements et Salaires, et assimilés. Les rémunérations relatives aux fonctions techniques sont désormais imposables dans la catégorie des BNC (Bénéfices Non Commerciaux). COMMENT EFFECTUER CETTE VENTILATION DE VOS REVENUS ? L’administration fiscale n’a pas communiqué à ce jour d’éléments concrets permettant d’effectuer cette ventilation. Selon des sources professionnelles, il serait admis de ventiler votre rémunération selon le ratio suivant : => 8% au titre de la gestion de la SELARL => Imposé au titre des Traitements et Salaires (art.62 CGI) => 92% au titre de votre activité technique => Imposé en BNC QUELLES CONSÉQUENCES FISCALES POUR VOUS ? Jusqu’en 2023, vos revenus de SELARL bénéficiaient d’un abattement de 10% au titre des Traitements et Salaires, dans la limite de 13 522€. Cette réforme entraine, à partir de 2024, la perte de l’abattement de 10% sur les revenus des activités techniques, soit la majeure partie de vos revenus. Votre revenu imposable dans la catégorie BNC sera déterminé après déduction des charges déductibles (cotisations sociales obligatoires, cotisations Madelin, frais professionnels non pris en charge par la SELARL). QUELLES SERONT VOS OBLIGATIONS DÉCLARATIVES EN 2024 ? L’administration fiscale devrait apporter de nouvelles précisions sur les règles applicables dans le courant du 1er semestre 2024. Obligations juridiques : Selon nos informations disponibles à ce jour, vous aurez l’obligation de vous immatriculer courant 2024 auprès du Guichet Unique en vue d’obtenir un numéro SIRET et permettre la télédéclaration de la déclaration fiscale BNC N°2035. Obligations fiscales et comptables : Pour l’imposition des revenus techniques dans la catégorie BNC, vous aurez l’obligation de déposer une déclaration de résultat N°2035 et de tenir une comptabilité libérale pour 2024. À SAVOIR Concernant l’imposition de vos revenus de gérant, ils seront à déclarer dans la catégorie Traitements et Salaires de votre déclaration d’impôt sur le revenu N°2042. NB : Les associés de SELARL demeurent redevables des cotisations sociales des travailleurs indépendants au titre de leur activité libérale.